美国健康险发展之路

2019-09-27 万得风 新康界

美国的医疗卫生产业规模庞大,2017年美国的卫生支出高达3.5万亿元,约占经济总量的18%,且绝大部分的医疗卫生费用是由健康保险来支付。美国的健康保险市场高度发达,尽管中美两国在经济水平、制度等方面存在差异,但探索美国的发展路径可对中国商业健康险有所启示。

美国的医疗卫生产业规模庞大,2017年美国的卫生支出高达3.5万亿元,约占经济总量的18%,且绝大部分的医疗卫生费用是由健康保险来支付。美国的健康保险市场高度发达,尽管中美两国在经济水平、制度等方面存在差异,但探索美国的发展路径可对中国商业健康险有所启示。

1. 美国医疗保障体系的现状

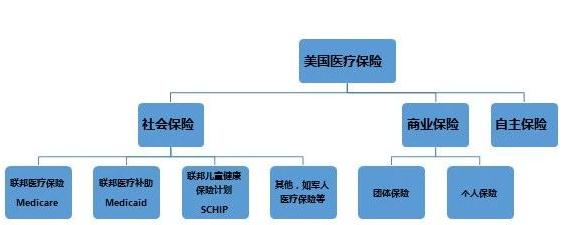

美国现有医疗保障体系是公私共同建立的混合模式:政府建立公共社会保障体系,保险公司提供商业医疗保险体系。目前,美国居民获得健康保险的途径主要有三类:一是参加由政府运营的公共社会保险计划,二是参加商业保险,一般情况下雇主支付大部分保费,几乎100%的美国大企业都为雇员购买商业医疗保险。三是自主保险,消费者个人自己直接从商业健康保险公司购买。

图1. 美国保险体系

数据来源:兴业证券,新康界产业资本研究中心整理

在公共社会保险计划中,联邦医疗保险(Medicare)专为65岁以上美国公民和永久居民提供医疗保障,覆盖了美国13.8%的人口;联邦医疗补助(Medicaid)则专为某些低收入人群提供非保险手段的医疗福利,覆盖了美国13.2%的人口;以及联邦儿童健康保险计划(State Children's HealthInsurance Program,简称SCHIP),专门针对贫困儿童的一项健康保险计划。

商业健康保障体系是绝大多数普通美国人获得医疗保障的来源,相对于公共社会保险体系,私营的商业健康保障体系有着更重要的地位。其中,团体险最显着的方式是由雇主提供,也包括债权人或信用机构、劳工组织、行业协会等其他渠道。为激励雇主积极为雇员购买保险,美国政府规定雇主的保费支出可作为营业费用而免税。对于雇员而言,雇主帮忙缴纳的部分也不需要纳税。此外,雇员的配偶、19岁以下的子女或23岁以下尚未独立的全职上学的子女都在团体保险的保障范围。

自主保险是指某些大型企业以自筹资金来承担员工的医疗费用风险,又称“企业保险”。企业可以享受保费税收的豁免,也可以根据员工医疗费的实际支出水平来筹集资金。企业自主保险受《职工退休金保障办法》的约束,但可以不受地方法律和规章的限制。因此,大型企业一般不通过商业保险公司购买健康保险产品,更多采取委托保险公司对自主保险的医疗计划进行风险管理。

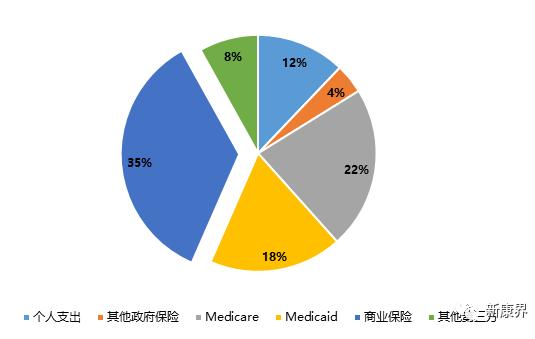

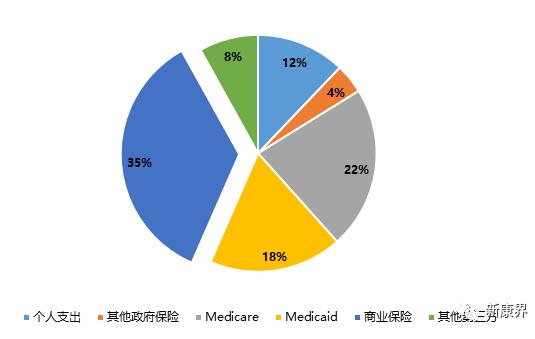

由此可见,美国只对老年人、残疾人、低收入者、儿童等特殊群体提供公共保险计划,而其他人的健康保障完全由市场解决,这是美国商业健康保险行业高度发展的前提。2016 年,商业保险共支付35%的卫生费用,政府保险共支付44%的卫生费用。其中,联邦医疗保险(Medicare)支付22%,联邦医疗补助(Medicaid)支付18%;其他第三方支付者及支付计划支付8%;自费支出占比12%。

图2. 2016年,美国医疗健康费用构成

数据来源:兴业证券,新康界产业资本研究中心整理

保险覆盖率方面,截至2017 年,91.3%的人口有保险覆盖,67.6%的人口有商业保险覆盖。其中,55%的总人口拥有雇主保险,13.5%有自主购买的保险(存在同时覆盖的情况);35.5%的人被政府保险覆盖(存在同时覆盖的情况),8.7%的人没有任何保险。

2. 美国健康险发展历程

美国商业健康保险在美国的医疗健康系统中发挥着重要的作用,但其发展发展路径并非坦途,美国也是耗费了近90年的时间才使商业健康险成为主流。由于篇幅关系,本文重点介绍几个重要的时间节点。

图3. 美国健康保险市场发展历程

数据来源:肽度时界

管理式医疗的诞生

1910年,华盛顿州的西部诊所(Western Clinic)提供了一种独特的医疗保健模式,由雇主预先为员工支付每人每月0.5美元的医疗服务费用,作为回报,该诊所的医生为其雇员提供一系列规定的医疗保健服务。这种预付费的医疗支付模式的诞生,标志着管理式医疗的诞生,也是美国健康商保的雏形。此后,类似项目在美国20多个地区陆续展开。

双蓝计划:蓝十字和蓝盾

“双蓝计划”诞生于美国大萧条时期,医疗收入的骤降使医院和医生意识到必须建立一个带有预付性质的医疗保险计划,以稳定客户及收入来源。“蓝十字计划”于1929年在德克萨斯州达拉斯市创立,贝勒大学的1500名教师每月向贝勒医院支付50美分的保费,从而获得每年21天的住院治疗。同一时期,美国西北部太平洋沿岸地区的伐木和采矿工人开始向当地医生支付小额月费以获得医生就医服务,由此产生了蓝盾医保计划。

“双蓝”被定为成非营利性,但由私营组织运作,采取社区统一费率,向一个社区所有居民征收同样保费,这与社会医疗保险有些相似。1935年在美国11个州有15个蓝十字协会,1940年用户增加,600万人,1945年用户,1900万人,蓝盾用户达200万人。1977年,“蓝十字”和“蓝盾”合二为一,组成为“蓝十字和蓝盾协会”。

凯撒医疗:整合医疗模式

凯撒医疗由凯撒基金健康计划(KFHP)、凯撒基金医院(KFH)、凯撒医生集团(Permanente Medical Groups)三个独立运营的主体组成。在封闭的一体化系统内形成了提供医疗服务并进行支付的商业闭环,为客户提供排他性的医疗和保险服务。在一体化医疗的组织架构下,凯撒医疗的运营制度核心是按人头付费的管理方式,医疗板块每年的收入是固定的,几乎完全来源于保险端。

图4. 运营模式简介

数据来源:公开资料,新康界产业资本研究中心整理

在实际运营中,医生端每年与保险端协商确定一项年度预算。在年度预算的前提下,在保险端与医生端之间会有一项“风险分担协议”,各方共同承担互相可能发生的预算盈余或超支。年度预算制度促使医生在做诊断的同时兼顾经济成本,主动寻求成本-疗效比最佳的治疗方案。

HMO、PPO、POS齐发展

美国政府非常关注费用控制,1973年政府通过了健康维护组织法案,鼓励健康维护组织的发展 ,给予经费等支持。健康维护组织计划通过保险公司精选和签约的医疗机构提供医疗服务,并制订一系列的规则来控制医疗费用支出。医疗机构为了获得更多患者,也愿意以折扣价与保险公司签约。这种模式可以将医疗保险费用控制在较低水平,推出后受到中低收入人群的欢迎。

随后,保险公司逐步发展了优先医疗服务组织(PPO)、定点医疗服务计划(POS)等。优先医疗服务组织不要求被保险人指定初级诊治医生,看专科医生也不需要初级诊治医生的介绍单。定点医疗服务计划结合了健康维护组织和优先医疗服务组织的一些特点,减轻了健康维护组织的控制手段,也降低了优先医疗服务组织保费和自付比例。比如投保人可以指定初级诊治医生,也可以自由看专科医生。

付费方式改革

1983年,美国政府在老年医疗照顾中引入依据疾病诊断相关标准(DRG)的支付方式。通过统一的疾病诊断分类的定额支付标准的制定,达到医院资源利用标准化。疾病诊断相关标准以定额预付方式代替了按服务项目的事后补偿方式,改为事前预定的给付制度(PPS),使医院一定程度上失去了定价和收费的自主权,医院的收入方针发生了根本改变,即从最大限度地增加收入,变为按疾病诊断相关标准规定收取费用。美国实行DRG后,65岁以上老年人的平均住院天数从1982年的平均l0.2天,缩短为1987年的8.9天。

3. 对中国的启示

纵观美国商业健康保险的发展历程,以下几点非常重要:

1、管理式医疗是商保发展的前提。管理式医疗的核心是将保险机构与医生的利益与风险绑定,通过共同参与医疗服务的管理实现控费目的。

2、保险方是商业闭环的关键。无论是双蓝计划、凯撒模式还是HMO模式,背后成功的逻辑是医疗市场从供需两方的结构向“供方-支付方-需方”的闭环演变。

3、支付方式改革驱动健康险向前发展。DRGs付费方式的应用,极大地改善健康险的控费能力,美国商业健康险也得到了快速发展。

相对于美国,我国的商业健康保险无论是规模还是覆盖率,都还处在初级发展阶段,远不如美国。此外,我国商保的发展模式相对传统保守,未能及时响应市场的变化,这主要反映在定价机制、险种开发等方面。但经过多年的发展,尤其是我国在医疗支付体系实施的改革措施,正在为商保的发展铺平道路。近年来我国开始向预付费制转变,并在部分地区试点。例如,北京早在2003年就开展了按病种分组付费研究,全市148家二级以上医院全部完成了按病种分组,共分出了650个病组;2011年,北京大学第三医院等6家医院启动按病种分组付费(DRGs)试点工作,共计108个病组实行DRGs结算。同年,安徽省新农合也对65组重大疾病实施按病种付费。上海及江苏部分地区则遵循总额预算管理的原则,对支付方式进行探索。除了支付方式的改革,国家还通过税收抵扣优惠政策,鼓励个人或企业为员工购买商保。借鉴他国的发展经验,并在实践摸索中不断优化,相信中国的商保未来定能与医保平分秋色。

版权声明:

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

#健康险#

35