2023年有望在国内上市的重磅创新药

2022-12-19 医药魔方 医药魔方 发表于上海

2022年,NMPA批准42种创新药物(包括中药和新适应症),较2021年有所下降。但是也有很多重磅药物批准,让大量患者受益。2023年,哪些药物会在国内批准上市呢?

2022年,NMPA批准42种创新药物(包括中药和新适应症),较2021年有所下降。但是也有很多重磅药物批准,让大量患者受益。2023年,哪些药物会在国内批准上市呢?

肿瘤领域

2023年,肿瘤领域的超级重磅炸弹德曲妥珠单抗将在中国上市,恒瑞医药上市创新药有望突破15款,伊基仑赛和泽沃基奥仑赛将角逐中国首款BCMA CAR T细胞疗法,而泽璟制药开发的杰克替尼有望成为首款获批的国内原研JAK抑制剂。

1. 德曲妥珠单抗(Enhertu)

预计批准时间:2023Q1

德曲妥珠单抗是由Daiichi Sankyo开发的靶向HER2的抗体偶联药物(ADC),采用专有的DXd-ADC技术,由人源化抗HER2 lgG1抗体、可裂解的四肽连接子和拓扑异构酶I抑制剂(喜树碱衍生物DXd)组成,具备精准靶向和高效低毒的双重优势。2019年3月,AstraZeneca以13.5亿美元首付款和55.5亿美元里程碑付款获得德曲妥珠单抗在日本以外的合作开发权益。

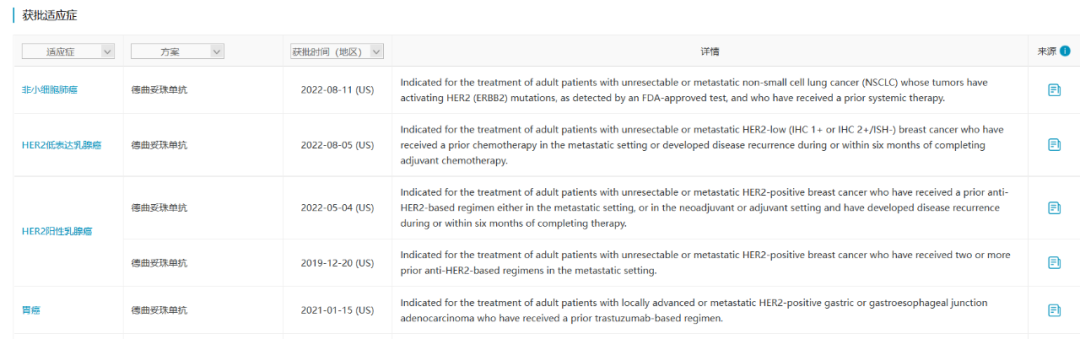

德曲妥珠单抗已在美国、欧盟等30多个国家和地区获批用于治疗HER2阳性乳腺癌,且于今年8月在美国获批用于治疗不可切除或转移性HER2低表达(IHC 1+或IHC 2+/ISH-)乳腺癌,成为唯一一个在HER2低表达乳腺癌获批的HER2靶向疗法。

数据来源:NextPharma®数据库-获批适应症

2021年,德曲妥珠单抗的销售额约为5.5亿美元。Daiichi Sankyo于2022年3月向NMPA提交该药用于治疗HER2阳性乳腺癌的上市申请(JXSS2200011),并被纳入优先审评审批程序,且于2022年8月提交HER2低表达乳腺癌的上市申请(JXSS2200033),这是中国首个针对转移性乳腺癌HER2低表达人群申请上市的药物,目前两项申请均处在审评阶段。

2. 阿得贝利单抗(adebrelimab)

预计批准时间:2023Q1

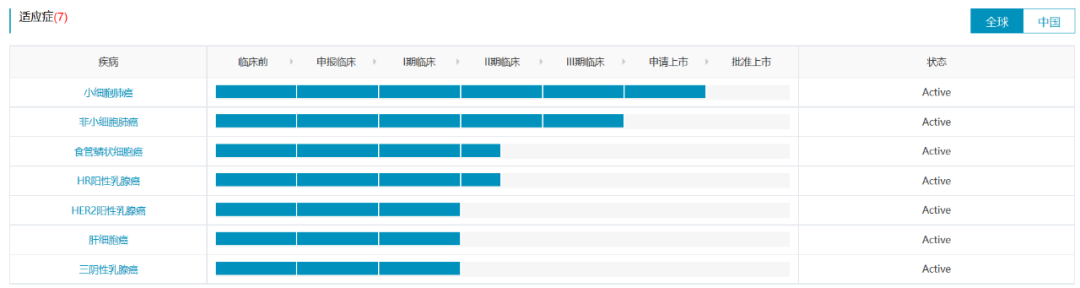

阿得贝利单抗是恒瑞医药自主研发的一款人源化的靶向PDL1的单抗,目前在国内针对小细胞肺癌(广泛期和局限期)和非小细胞肺癌(新辅助和辅助)已经开展了4项注册性III期临床试验。此外,针对食管鳞状细胞癌、乳腺癌、肝细胞癌等适应症处于早期临床阶段。

数据来源:NextPharma®数据库-适应症进度

阿得贝利单抗联合化疗一线治疗广泛期小细胞肺癌的随机、双盲、安慰剂对照、多中心的Ⅲ期临床试验(SHR-1316-Ⅲ-301)结果显示,阿得贝利单抗联合化疗对比安慰剂联合化疗可以显著延长患者生存期(mOS: 15.3 vs 12.8 months)。

目前已有两款anti-PDL1单抗(度伐利尤单抗、阿替利珠单抗)在国内获批用于治疗小细胞肺癌,阿得贝利单抗于2022年1月提交用于小细胞肺癌的上市申请(CXSS2200006),目前处于一轮发补阶段。

3. 伊基仑赛(福可苏)

预计批准时间:2023Q3

伊基仑赛是由驯鹿医疗和信达生物开发的针对BCMA的CAR-T细胞疗法,以慢病毒为基因载体转染自体T细胞,CAR包含全人源scFv、CD8a铰链和跨膜、4-1BB共刺激和CD3ζ激活结构域。全人源的BCMA抗体序列使产品拥有极低的免疫原性,并拥有长效持久的体内CAR-T扩增和存续。

数据来源:NextPharma®数据库-药品基本信息

I/II期注册性临床(NCT05066646)研究结果显示,伊基仑赛在人体内具有优异的安全性和有效性,79例经过至少三线治疗的多发性骨髓瘤患者经治疗后ORR为94.9%,CR/sCR为58.2%。

伊基仑赛用于治疗复发/难治性多发性骨髓瘤被CDE纳入突破性治疗品种名单,也被FDA授予孤儿药称号。驯鹿医疗于2022年6月向NMPA提交伊基仑赛用于治疗多发性骨髓瘤的上市申请(CXSS2200055),并被纳入优先审评审批程序,这是国内首款申请上市的靶向BCMA的自体CAR-T细胞产品。

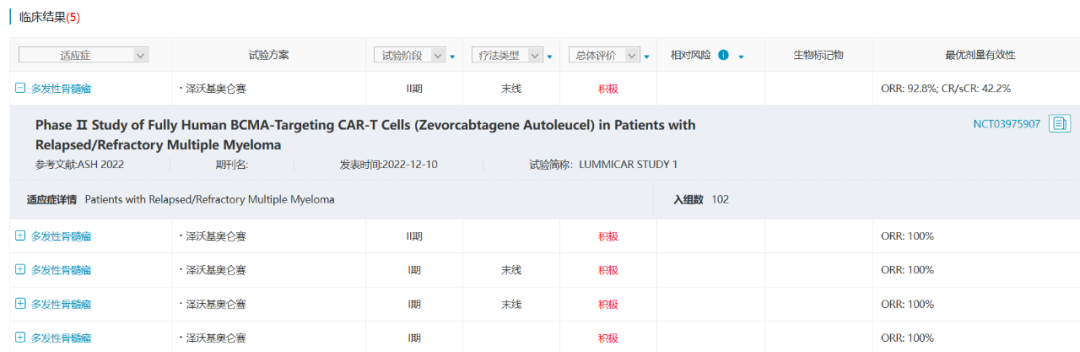

4. 泽沃基奥仑赛(zevorcabtagene autoleucel)

预计批准时间:2023Q4

泽沃基奥仑赛是一款自体全人抗BCMA CAR-T细胞产品,融合了科济药业的升级版CAR结构,具有较低免疫原性和较高稳定性的全人抗BCMA特异性单链抗体,在没有肿瘤相关靶点的情况下,可降低CAR细胞的自动激活。此前用于治疗复发/难治性多发性骨髓瘤获得NMPA和EMA双突破性疗法资格认定,并被FDA和EMA授予孤儿药称号。

在ASH 2022上,科济药业公布了II期临床试验(CT053-MM-01)的结果,102例经过至少三线治疗的多发性骨髓瘤患者经治疗ORR为92.8%,CR/sCR为42.2%。

数据来源:NextPharma®数据库-临床结果

该药于2022年10月提交用于治疗多发性骨髓瘤的上市申请(CXSS2200084),目前处在审评阶段,预计2023Q4获批。

5. 杰克替尼(泽普平)

预计批准时间:2023Q4

杰克替尼是泽璟制药自主研发的一款新型JAK抑制剂,对Janus激酶包括JAK1、JAK2、JAK3和TYK2具有显著的抑制作用,且对JAK2和TYK2的抑制作用最强。杰克替尼片治疗骨髓纤维化被FDA 授予孤儿药称号。杰克替尼乳膏已在国内开展治疗轻中度斑秃和轻、中度特应性皮炎的 I/II期临床试验。

数据来源:NextPharma®数据库-中国研发进度

杰克替尼对照羟基脲治疗中高危骨髓纤维化患者的III期临床试验(NCT04617028)取得优效的临床结果。治疗24 周,SVR35显著升高,分别为72.3%和17.4%(p<0.0001)。

泽璟制药于2022年10月向NMPA提交杰克替尼用于治疗中、高危骨髓纤维化的上市申请(CXHS2200054),预计2023Q4在中国上市,有望成为首款上市的国产JAK抑制剂。

自身免疫疾病领域

JAK靶向药物在肿瘤和自身免疫疾病治疗领域具有重要地位,目前已有5款产品在中国获批,预计2023年将有多款产品获批,适应症继续向自身免疫疾病领域拓展。

1. 氘可来昔替尼(Sotyktu)

预计批准时间:2023Q3

氘可来昔替尼是Bristol-Myers Squibb研发的TYK2抑制剂,作用于TYK2的假激酶结构域,具有高选择性,已开发用于治疗斑块状银屑病、系统性红斑狼疮、溃疡性结肠炎等多种自身免疫疾病。氘可来昔替尼于2022年9月在美国获批用于治疗中重度斑块状银屑病,这是近十年首个获批治疗该适应症的口服疗法,也是全球唯一一款获批的TYK2抑制剂。

两项治疗中重度斑块状银屑病的III期临床试验POETYK PSO-1(NCT03624127)和POETYK PSO-2(NCT03611751)结果显示,治疗16周,氘可来昔替尼 vs 阿普米司特 vs 安慰剂的PASI 75分别达到58% vs 35% vs 13%和53% vs 40% vs 9%。

Bristol-Myers Squibb于2022年7月向NMPA提交氘可来昔替尼用于治疗中重度斑块状银屑病的上市申请(JXHS2200061),预计2023Q3在中国上市。

数据来源:NextPharma®数据库-中国研发进度

2. 利特昔替尼(ritlecitinib)

预计批准时间:2023Q4

利特昔替尼是Pfizer研发的JAK3选择性抑制剂,共价结合JAK3独有的Cys909残基,从而与其他JAK亚型区分。利特昔替尼治疗斑秃获中美突破性疗法资格认定,针对溃疡性结肠炎被CDE纳入突破性治疗品种名单。

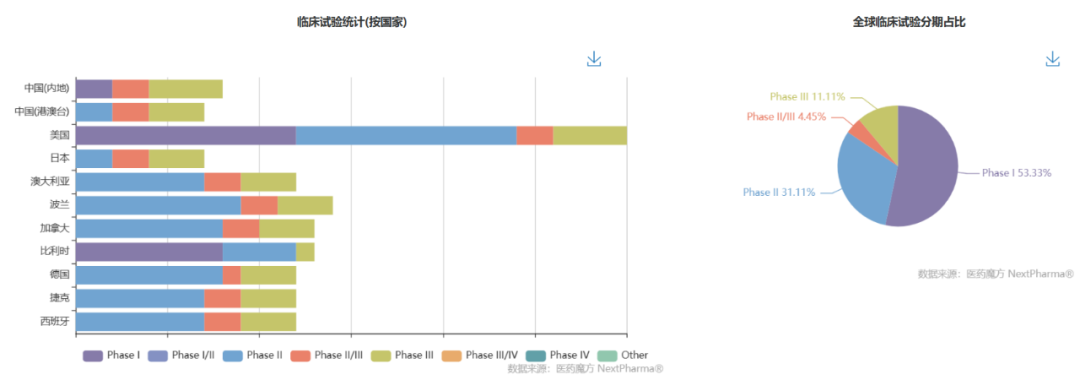

利特昔替尼已在全球范围内开展40多项临床试验,治疗斑秃的IIb/III期临床试验ALLEGRO(NCT03732807)研究结果显示,治疗24周,利特昔替尼 vs 安慰剂显著提高达到SALT绝对分数≤20的患者比例,试验达到改善头皮毛发再生主要终点。

数据来源:NextPharma®数据库-全球临床试验

Pfizer于2022年9月向NMPA提交利特昔替尼用于治疗斑秃的上市申请(JXHS2200081),并于11月被纳入优先审评审批程序,目前处在审评阶段,有望成为中国首款治疗斑秃的JAK抑制剂。

3. 吡西替尼(Smyraf)

预计批准时间:2023Q4

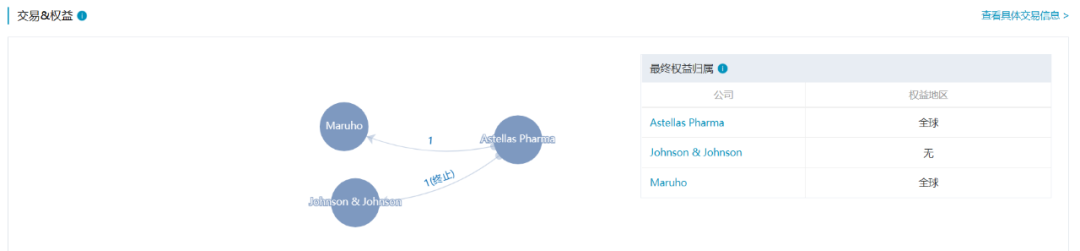

吡西替尼是Astellas Pharma研发的JAK3选择性抑制剂。2016年Astellas Pharma与Maruho公司达成合作,共同开发和商业化吡西替尼外用制剂用于皮肤病治疗,Astellas Pharma保留吡西替尼用于治疗类风湿关节炎的全球权益。吡西替尼于2019年3月在日本获批用于治疗类风湿关节炎。

数据来源:NextPharma®数据库-交易&权益

吡西替尼治疗类风湿关节炎的III期临床试验(NCT02308163)研究结果显示,对DMARDs反应不足的患者治疗12周,吡西替尼vs 依那西普 vs 安慰剂的ACR20为74.5% vs 83.5% vs 30.7%。吡西替尼在国内开展的一项III期临床试验(CTR20181199),共纳入385例患者,评估吡西替尼治疗对甲氨蝶呤反应不足或不耐受的类风湿关节炎患者的安全性和有效性,该试验已于2021年4月达到第24周时ACR20反应率的主要终点。

Astellas Pharma于2022年8月向NMPA提交吡西替尼用于治疗类风湿性关节炎的上市申请(JXHS2200073),目前处在审评阶段,预计2023Q4获批。

麻醉镇痛领域

MNC企业对于偏头痛领域比较重视,而国内药企关注度较低,2023年,中国偏头痛治疗领域将迎来多款重磅进口产品。在术后镇痛方面,恩华药业和恒瑞医药的MOR偏向激动剂有望上市,为患者带来更快的疼痛缓解和更好的安全性。

1. 瑞美吉泮(Nurtec,Vydura)

预计批准时间:2023Q4

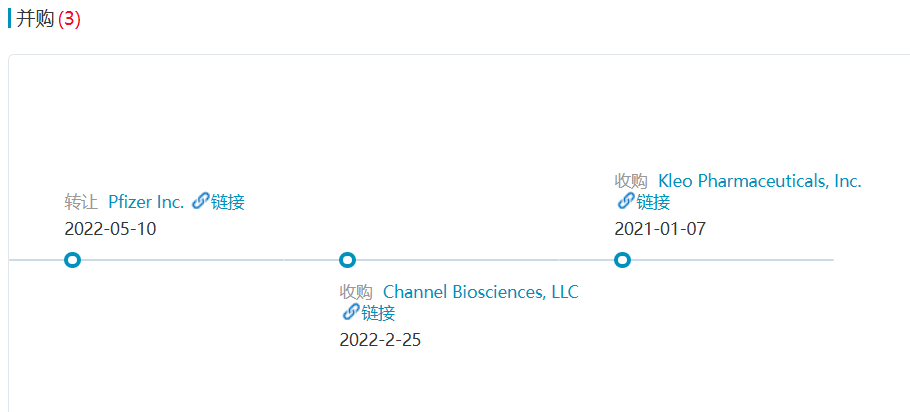

瑞美吉泮是一款小分子CGRP受体拮抗剂,最初由Bristol-Myers Squibb研发,后授权给Biohaven,2022年5月10日,Pfizer宣布以116亿美元收购Biohaven,获得包括瑞美吉泮在内的多款CGRP疗法。

瑞美吉泮最早于2020年2月在美国上市,用于成人偏头痛的急性治疗,2021年5月,扩展用于预防成人发作性偏头痛。今年4月,瑞美吉泮在欧盟上市,用于偏头痛的急性治疗和发作性偏头痛的预防。瑞美吉泮是第一个在偏头痛急性治疗和预防上都有效的CGRP药物。

数据来源:NextPharma®数据库-公司收并购

瑞美吉泮口崩片于2020年3月在国内首次获批临床,今年9月申请上市(JXHS2200074),预计2023 Q4在中国获批。

2. Erenumab(Aimovig)

预计批准时间:2023Q2

Erenumab是Amgen和Novartis开发的一款通过阻断CGRP来预防偏头痛的全人源单克隆抗体。2018年5月,Erenumab获FDA批准上市,成为全球首个获批的针对CGRP受体的抗体药物;2018年7月在欧盟上市,2021年6月在日本上市。

数据来源:NextPharma®数据库-医药交易

2021年10月,Novartis公布DRAGON III期研究达到主要终点,Erenumab 70mg组在12周双盲治疗期最后4周相比基线降低每月偏头痛天数疗效终点上显著优于安慰剂组。此外,Erenumab 70mg组每月偏头痛天数相比基线减少50%以上的应答率显著高于安慰剂组。

2022年4月7日, Erenumab注射液上市申请获受理,用于预防成人偏头痛,预计2023 Q2在中国获批。

3. Galcanezumab(Emgality)

预计批准时间:2023 Q4

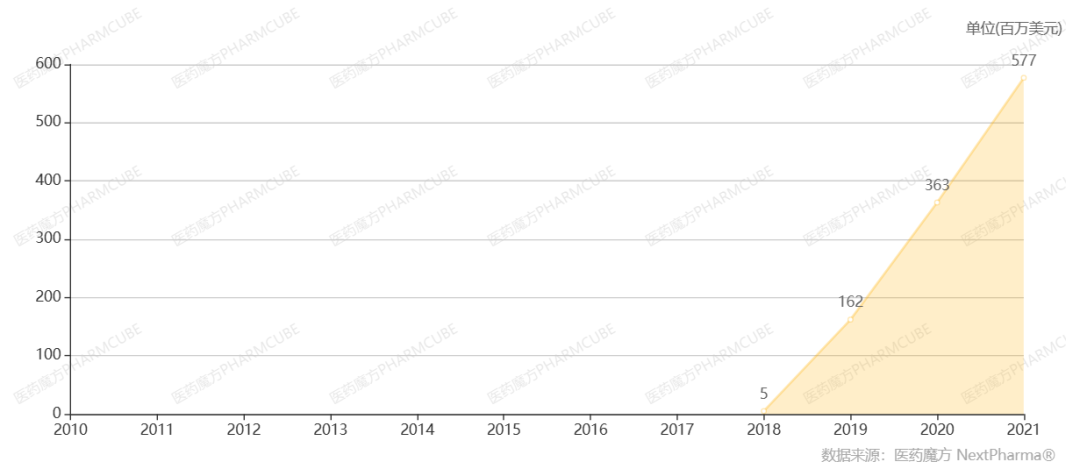

Galcanezumab是Eli Lilly开发的一款靶向CGRP的全人源单抗。2018年9月,Galcanezumab首次在美国上市,用于预防性治疗偏头痛;2019年6月,获批用于治疗成人阵发性丛集性头痛。自上市以来,Galcanezumab销售额持续高速增长,2021年销售额为5.77亿美元,同比增长59%。

数据来源:NextPharma®数据库-销售数据

2022年7月26日,Galcanezumab注射液的上市申请获受理,推测适应症为预防性治疗成人发作性偏头痛。

4. 拉米地坦(Lasmiditan)

预计批准时间:2023Q1

拉米地坦是Eli Lilly开发的一种高亲和力高选择性的5-HT1F受体激动剂,对5-HT1B受体亲和力很低,因此不会引起血管收缩。拉米地坦最早于2019年10月在美国上市,成为FDA批准的第一个5-HT1F受体激动剂,之后于2022年在日本及欧盟获批上市,用于治疗偏头痛的急性治疗。

数据来源:NextPharma®数据库-获批适应症

Eli Lilly开展的两项SAMURAI(NCT02439320)和SPARTAN(NCT02605174)的随机双盲、安慰剂对照III期临床试验显示,与安慰剂相比,拉米地坦在服药 2 个小时后患者头痛完全消失的比例显著提高,同时其它最困扰患者的偏头痛症状也明显消失,如恶心和声光敏感。

2022年1 月 29 日,CDE官网显示Eli Lilly在中国提交了拉米地坦片(lasmiditan)的上市申请,用于偏头痛发作的急性治疗,目前处于一轮发补阶段。

5. 奥赛利定(Olinvo)

预计批准时间:2023Q1

奥赛利定是由Trevena研发的First-in-class小分子G蛋白偏向性μ-阿片受体(MOR)激动剂,在优先激活镇痛信号通路的同时,能够减少引起不良反应信号通路的激活。

奥赛利定于2020年在美国获批上市,用于治疗成人患者需要静脉注射阿片类药物且替代疗法不充分的中度至重度急性疼痛。2018年5月,恩华药业与Trevena公司达成许可协议,获得该产品在大中华区开发及商业化的独家权益。

数据来源:NextPharma®数据库-医药交易

奥赛利定是目前国内MOR偏向激动剂中进展最快的一款,预计2023Q1在中国获批上市。

6. SHR8554

预计批准时间:2023Q3

SHR8554是恒瑞医药自主研发的一款MOR偏向激动剂,用于治疗腹部手术后中重度疼痛。阿片类药物是治疗中重度急慢性疼痛最常用的药物。目前国内暂无镇痛作用良好、不良反应发生率低的偏向型MOR激动剂上市。

今年7月,SHR8554上市申请获受理,该申请基于一项旨在评估SHR8554治疗腹部手术后镇痛的有效性和安全性的III期临床(NCT04766463)数据,此项试验主要研究终点达到方案预设的优效标准。

心脑血管及代谢领域

近两年,司美格鲁肽和替尔泊肽在糖尿病和肥胖领域的优异效果引人关注,代谢领域相关产品市场预期不断抬高,随着多款国产anti-PCSK9单抗进入开发后期阶段,高胆固醇血症的治疗格局将会发生明显的变革。

1. 替尔泊肽(Mounjaro)

预计批准时间:2023Q4

替尔泊肽是Eli Lilly研发的一款GIP和GLP-1双靶点受体激动剂,将两种肠促胰岛素的作用整合到一个新分子中,于2022年5月在美国获批用于治疗II型糖尿病,是近十年来首个新型II型糖尿病药物。

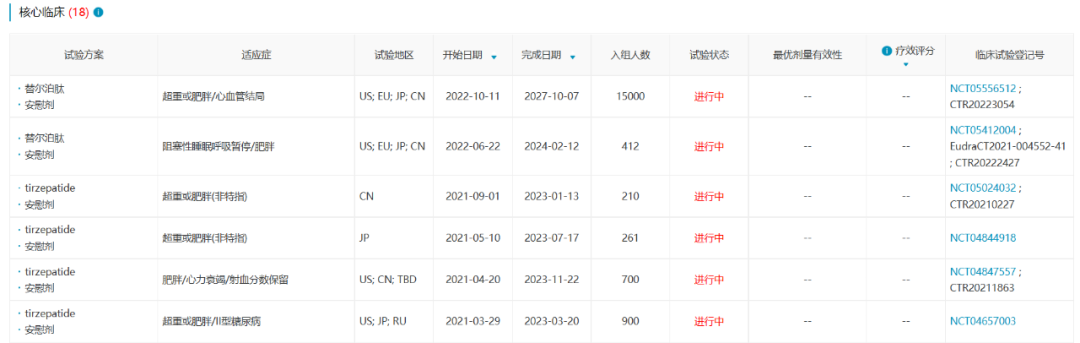

替尔泊肽在III期SURPASS试验中对比各种阳性药(包括司美格鲁肽、度拉糖肽、甘精胰岛素、德谷胰岛素),都达到了更优的降低HbA1c的效果。Eli Lilly对替尔泊肽寄予厚望,目前已经开展了多项针对II型糖尿病和肥胖的核心临床试验,在2022年10月,Eli Lilly开展了一项替尔泊肽用于降低肥胖患者心血管风险的大型III期临床试验,预计入组15000名受试者。

数据来源:NextPharma®数据库-核心临床

根据Eli Lilly Q3财报,替尔泊肽获批不到半年,销售额已超2亿美元。2022年9月7日,替尔泊肽在国内申报上市,预计2023Q4获批。

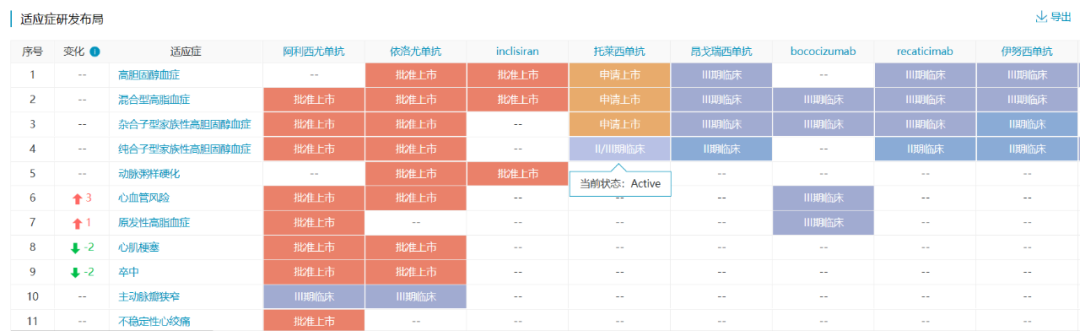

2. 托莱西单抗(tafolecimab)

预计批准时间:2023Q3

托莱西单抗是信达生物自主研发的anti-PCSK9单抗,用于治疗原发性高胆固醇血症和混合型血脂异常。托莱西单抗通过特异性结合PCSK-9分子,通过减少PCSK-9介导的低密度脂蛋白受体(LDLR)内吞来增加LDLR水平,继而增加LDL-C清除,降低LDL-C水平。

今年2月,托莱西单抗的两项中国关键注册临床研究——CREDIT-1和CREDIT-4试验均达到主要研究终点。与安慰剂相比,托莱西单抗可降低LDL-C水平约57%~65%,且可维持长期治疗疗效。

数据来源:NextPharma®数据库-PCSK9适应症研发布局

托莱西单抗是首款申报上市的国产anti-PCSK9 单抗,此外,康方生物、恒瑞医药、君实生物的anti-PCSK9 单抗均处于3期临床阶段。2022年6月13日,托莱西单抗上市申请获受理,目前处于排队待审状态。

3. Inclisiran(Leqvio)

预计批准时间:2023 Q4

Inclisiran是Alnylam和 The Medicines Company开发的一款First-in-class的长效PCSK9 siRNA药物,2019年,Novartis以约97亿美元价格收购The Medicines Company,并获得Inclisiran全球权益。

Inclisiran最早于2020年12月在欧盟获批上市,用于治疗成人原发性高胆固醇血症(杂合子家族性和非家族性)或混合性血脂异常。2021年12月22日,FDA批准Inclisiran用于辅助治疗伴有动脉粥样硬化或杂合子型家族性高胆固醇血症患者。

数据来源:NextPharma®数据库-知识卡片

关键III期ORION(ORION-9、-10和-11)研究显示,对于使用最大耐受剂量他汀类药物治疗后仍无法使LDL-C达标的患者,治疗17个月,inclisiran对比安慰剂将LDL-C降低52%,且耐受性良好。此外,Inclisiran在首次及第3个月初始治疗后,每年只需注射两次的给药方案,有望解决患者长期依从性困境。

眼科及罕见病领域

眼科和罕见病领域越来越受到关注,目前国内上市创新药主要以进口产品为主,再鼎医药、北海康成、琅铧医药等通过license-in加速进口药品国内上市,以尽早满足国内患者需求。

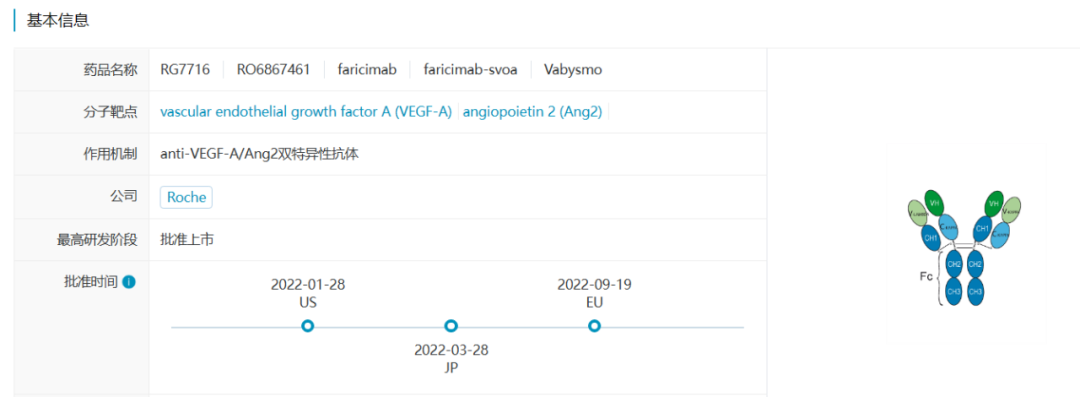

1. Faricimab(Vabysmo)

预计批准时间:2023Q4

Faricimab是一款Roche开发的针对眼科疾病的Ang2/VEGF-A双特异性抗体,也是第一个基于患者需要,采用灵活给药方案的湿性AMD和DME药物,给药方案从一个月一次到四个月一次,而标准疗法(雷珠单抗、阿柏西普)通常需要一个月一次或两个月一次。

Faricimab最早于2022 年1月28日在美国上市,用于治疗糖尿病性黄斑水肿和湿性年龄相关性黄斑变性,成为首款用于治疗眼科疾病的双抗;2022年3月,在日本获批上市;2022年9月,在欧盟获批上市。

数据来源:NextPharma®-基本信息

两项治疗糖尿病黄斑水肿的3期试验YOSEMITE和RHINE结果显示,faricimab Q16W vs阿柏西普Q16W视力提高达到非劣效性,超过半数患者在第一年实现16周的治疗周期,这是首次在3期试验中达到如此水平的持久度。

另外两项治疗湿性年龄相关性黄斑变性的3期试验TENAYA、LUCERNE结果显示,faricimab 6.0 mg Q16W在视力提高方面非劣效于阿柏西普 2.0 mg Q8W,试验达到主要终点。2022年8月,Faricimab在中国申报上市,预计2023 Q4在国内上市。

2. 艾加莫德α(Vyvgart)

预计批准时间:2023Q3

艾加莫德α是Argenx研发的全球首款靶向FcRn的抗体片段,源于IgG1的Fc片段,经过ABDEG突变修饰增加了在生理和酸性pH下对FcRn的亲和力。2021年1月,再鼎医药以1.75亿美元的总交易金额获得在大中华区开发和商业化艾加莫德α的独家许可。

艾加莫德α治疗全身型重症肌无力的III期临床试验ADAPT(NCT03669588)研究结果显示,接受艾加莫德α vs 安慰剂治疗重症肌无力MG-ADL评分有应答的AChR抗体阳性患者比例为68% vs 30%。

艾加莫德α最早于2021年12月获FDA批准用于AChR抗体阳性患者治疗全身型重症肌无力,并于2022年先后在日本和欧盟获批。再鼎医药于2022年7月向NMPA提交艾加莫德α用于治疗全身型重症肌无力的上市申请(JXSS2200022),目前处在审评阶段。

3. 马昔巴特(迈芮倍)

预计批准时间:2023Q1

马昔巴特是FDA批准的第一个也是唯一一个治疗Alagille综合征相关胆汁淤积性瘙痒的ISBT抑制剂,于2021年9月在美国获批。2021年4月,北海康成与Mirum达成一项1.3亿美元的合作交易,获得在大中华区开发和商业化马昔巴特用于治疗Alagille综合征、进行性家族性肝内胆汁淤积症和胆道闭锁的独家许可。

Alagille综合征是一种罕见的遗传病,表现为胆道异常狭窄、畸形、稀少,胆汁积聚于肝脏引起肝脏损伤,继而引发皮肤和眼白发黄(黄疸)、皮肤瘙痒和皮肤胆固醇沉积(黄瘤)等,通常发生于婴儿期。

数据来源:NextPharma®数据库-疾病相关药品

马昔巴特于2022年1月提交用于治疗Alagille综合征的上市申请(JXHS2200015),并被纳入优先审评审批程序,目前处于一轮发补阶段。

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言