两重磅炸弹药物在华齐降价,降幅达40%!目标:医保与400亿市场!

2019-04-04 黄秀芝 E药经理人

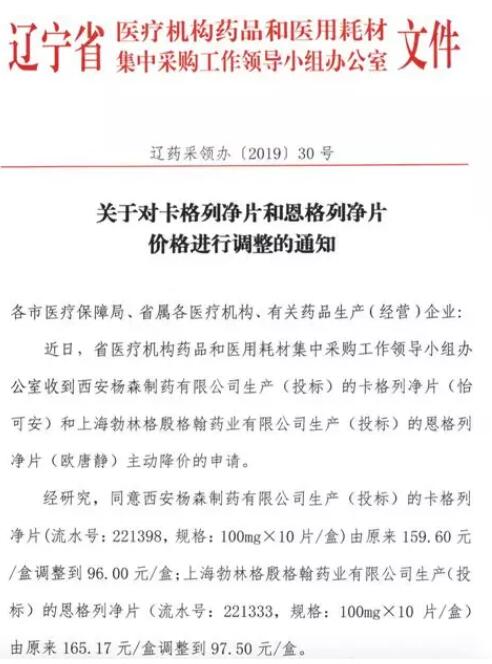

4月2日,辽宁省药品和医用耗材集中采购网发布了一则《关于对卡格列净和恩格列净片价格进行调整的通知》。《通知》内容显示,西安杨森制药的卡格列净片(怡可安)与上海勃林格殷格翰药业的恩格列净片(欧唐静)在辽宁主动申请降价。

4月2日,辽宁省药品和医用耗材集中采购网发布了一则《关于对卡格列净和恩格列净片价格进行调整的通知》。《通知》内容显示,西安杨森制药的卡格列净片(怡可安)与上海勃林格殷格翰药业的恩格列净片(欧唐静)在辽宁主动申请降价。

资料显示,二者均为钠-葡萄糖协同转运蛋白2(SGLT2)抑制剂类药物,是近年来全球范围内糖尿病药物市场的重磅产品。经计算,二者此次在辽宁的降幅分别达到了39.85%和40.97%。

值得注意的是,恩格列净与卡格列净均为登陆中国市场并不长的“新面孔”。2017年9月,勃林格殷格翰/礼来的恩格列净才于国内上市,杨森的卡格列净则更是到2018年的7月份才在国内正式上市,并且将该产品在中国市场的独家推广权交给了默克。

而据E药经理人检索资料发现,此次降价也并非仅限于辽宁一地。有信息称已从重庆等省份的药品交易采购平台获悉,卡格列净片挂网价同样已经由159.6元调整下降至96元。

尽管近期以来,各家药企在各省的降价已经不是一个新鲜事,但恩格列净与卡格列净的同时申请、并且以同样的幅度降价,仍然值得关注。

同之前大多降价的产品不同,此次降价的这两个产品既非4+7中标品种,没有联动降价的压力;也非被列入专项集采的抗癌药,没有被迫降价的压力;甚至没有已上市且形成价格的仿制产品的竞争,因此也不存在本土与原研价格战的压力。那么,两个在全球销售重磅炸弹级的药品,为何选择同时降价?最终的目标,是什么?

1

重磅炸弹药物:中国如何落地?

由于进入中国市场的时间并不长,且跨国公司并没有就单个产品披露在华销售额的习惯,因此目前并没有关于此次选择降价的两个品种:恩格列净、卡格列净在中国市场的具体销售数字。

但毫无疑问的是,这两个品种在全球范围内都是当之无愧的重磅炸弹。

以恩格列净为例,勃林格殷格翰2017年财报数字显示,该产品在2017年已经取得了净销售额超10亿美元的成绩,并且同比2016年增长135.7%。而2018年强生的财报则显示,卡格列净由于此前存在的一些不良反应的影响,2018年业绩下跌,缩水20.7%,但仍然有8.81亿美元的销售额。

这在很大程度上依赖于其控制糖尿病的作用机理。目前全球的各类降糖药物基本上可以分为胰岛素、GLP-1、DPP-4以及SGLT-2等几类药物,而在口服降糖药市场中,DPP-4抑制剂是仅次于二甲双胍的主力用药,SGLT-2抑制剂是后起之秀,但被认为与DPP-4抑制剂有相同的降糖效果,并且由于机制独特,还可以与其他降糖药如二甲双胍等合用。更重要的是,SGLT-2抑制剂独特的心血管增益以及减重效果优势,使得这类药物在近年来颇受药物监管方以及临床青睐。

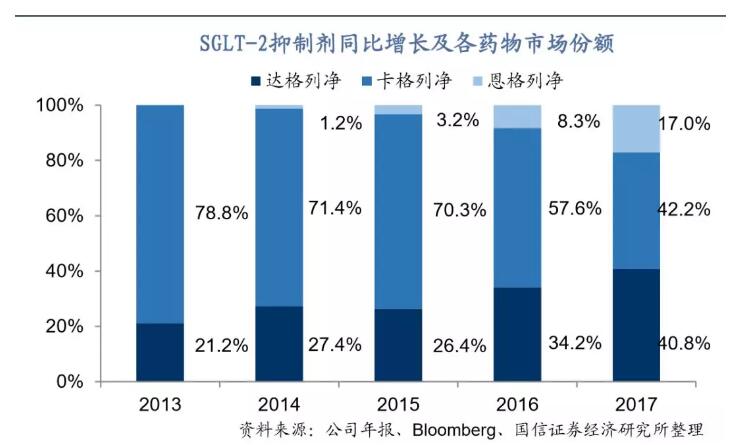

国信证券的数据统计显示,胰岛素在2016年销售占比达到57%,其次为DPP-4抑制剂,占比为22%,GLP-1排名第三,占比超过1/5。SGLT-2抑制剂则后军突起,目前占比也达到了6%。根据Evaluate Pharma的预测, SGLT-2抑制剂将在2022年超过DPP-4成为第一大口服降糖药,销售额超百亿美金。

但是,尽管目前三大SGLT-2抑制剂:AZ的达格列净、BI的恩格列净以及杨森的卡格列净目前均已在国内上市,其市场表现却并未如全球一般在上市初期就迎来迅速放量。IQVIA CHPA数据显示,SGLT-2抑制剂2017年于中国境内销售额约为535万元人民币。而国信证券2018年5月的研究报告则显示,达格列净2017年样本医院销售额也仅为150万元。

2

目标:医保与400亿市场?

尽管整体销售的盘子并不大,但竞争仍然存在。

首先是几家原研产品之间,本身就存在直接的竞争关系。阿斯利康的SGLT-2抑制剂达格列净在国内上市最早,比第二家早半年左右。更重要的是,在2018年底的最新一轮基药目录调整中,达格列净作为新增产品被调入。据E药经理人此前获得的信息,此次基药目录中未被纳入医保的11个产品,有相当比例的可能会在新一轮的医保目录中被调入。再加上国家层面关于高血压、糖尿病等加大报销比例的政策,达格列净此次获准进入新一轮医保,或许是一个大概率事件。

而在这种情况下,同样定位在SGLT-2抑制剂的恩格列净和卡格列净无疑就会受到压力。这在一定程度上或许也可以解释,为何在当下并未有直接降价压力的情况下,选择主动以40%的降幅在辽宁等地进行降价,为进入医保而打前站的动作,还是非常有必要。

而与此同时,尽管当前还并未有直接的仿制品进行竞争,但来自仿制品的压力毫无疑问仍然存在。

目前,国内SGLT-2 制剂创新和仿制都有企业在布局。由于其他SGLT-2 的专利保护期都要到 2020 年后,而卡格列净在国内没有专利保护,布局卡格列净仿制药的企业较多,豪森、正大天晴的BE实验已经完成,而华东、华士通等BE实验也在进行中,如果卡格列净抢仿药上市,无疑也会对原研造成一定的冲击。

公开资料显示,目前国内 SGLT-2 类药物,进度最快的是恒瑞的恒格列净,去年6月份已经启动III期临床,此外,山东轩竹的加格列净、东阳光药的荣格列净、上海艾力斯的艾格列净、天津药物研究院的泰格列净都已申报临床试验。

数据来源:海通证券

众多企业纷纷布局的背后,是一个保守估计就已高达400亿的糖尿病药物市场。我国是全球糖尿病人数最多的国家,2017年糖尿病人数为1.14亿,预计到2045年将达到 1.5亿左右。随着医疗水平的不断进步,国内糖尿病诊断率和治疗率的持续提升推动者国内糖尿病市场不断扩容。2016年,国内公立医疗机构终端糖尿病化药市场为400多亿元,这还仅仅是公立医疗机构,如果考虑到患者数量的持续增加,未来国内糖尿病化药市场将远不止400亿。

小提示:本篇资讯需要登录阅读,点击跳转登录

版权声明:

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

本网站所有内容来源注明为“梅斯医学”或“MedSci原创”的文字、图片和音视频资料,版权均属于梅斯医学所有。非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“梅斯医学”。其它来源的文章系转载文章,或“梅斯号”自媒体发布的文章,仅系出于传递更多信息之目的,本站仅负责审核内容合规,其内容不代表本站立场,本站不负责内容的准确性和版权。如果存在侵权、或不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。

在此留言

#重磅炸弹#

30

#降价#

35

#重磅#

30